-

民泊を開業するときローンは組める?資金調達の方法と気になる物件の相場・ランニングコストもチェック

2025.09.04

![]()

- Businessタケシタの取り組み

-

Serviceサービス

-

▼情報廃棄

▼廃棄物処理

-

▼オプション

▼その他のサービス

-

- Informationsインフォメーション

- Company会社案内

-

Reviewsお客様の声

-

FAQよくあるご質問

- 竹下産業株式会社〒123-0852 東京都足立区関原1-14-2

-

03-3887-1761

営業時間/9:00~17:00

03-3887-1761

営業時間/9:00~17:00

民泊の開業にあたって利用できるローンを解説します。居住を前提とした一般住宅とは異なり、民泊施設の購入にあたってはローンの契約にさまざまな条件があります。どういったローンが利用できるのか、物件の購入にかかる費用の相場やランニングコストなどもあわせてご紹介します。

民泊にかかる費用やローンをご紹介

インバウンド需要の高まりを受け、注目を集める民泊。事業として参入するとしたら、民泊施設の購入や改修といったコストが必要となるため、「民泊を始めるのにローンを組めるの?」といった疑問を抱くのではないでしょうか。

また、そもそも民泊のために物件を取得する場合、どの程度の費用がかかるのか不安に感じる方もいるでしょう。

この記事では、民泊のために活用できるローンの一例や、不動産以外にかかる費用の内訳とランニングコスト、物件の相場などについて詳しく紹介します。これから民泊を始めたいとお考えの方は、運営費用を一緒にシミュレーションしてみましょう。

民泊を始めるときに組めるローンは3種類

民泊を始めるためには、住宅設備の改修・リフォームが必要になることも少なくありません。また、民泊を始めるならば新たに物件を取得したいというケースもあるでしょう。

まとまった資金が手元にない場合、ホストにとって有力な選択肢となり得るのが以下の3種類のローンです。

1.住宅ローン

2.事業ローン

3.その他のローン・融資

ローンの種類によっても資金の使い途や融資の条件は異なるため、それぞれの特徴を正しく理解しておく必要があります。この後、3つのローンの詳細について取り上げます。

組めるローンその1|住宅ローン

住宅物件の購入というと、住宅ローンの利用が思い浮かぶのではないでしょうか。金利が比較的低く、経済的な負担を抑えられる点は住宅ローンの最大のメリットといえるでしょう。

ただし、住宅ローンは「自己居住用」であることが原則のため、民泊物件の購入に利用するならばホストもそこに住むのが条件となります。一般的な例でいうと、ホスト自身の居住スペースが全体の50%以上となることが求められます。

なお、すでに住宅ローンを契約している返済中の物件があり、これを民泊に使用するとなると契約違反とみなされる場合があるので、該当するケースでは注意が必要です。

組めるローンその2|事業ローン

ホスト自身の住居として使用せず、純粋に民泊用の施設として事業を行うためにローンを組むのであれば、事業ローンの利用が検討に上ります。住宅ローンのようにホスト自身の居住や居住面積といった条件がなく、契約条件によってはスタッフの人件費など幅広い用途に活用できる点がメリットです。

ただし、事業ローンではどの程度の売上が予測されるのかなど、融資先に対して事業計画の提出が求められ、その内容によっては融資が受けられないケースもあるため注意が必要です。

地域密着型金融機関が展開している「地域活性化ローン」も選択肢

事業ローンに似た「地域活性化ローン」という商品もあり、民泊事業を展開するうえでは選択肢の一つに挙げられます。これは地元の経済活性化や観光誘致などを目的として一部の地銀や信用金庫などが提供しており、主に事業用地の購入や内装・設備の改修などに利用できます。また、以下のように民泊事業を始める法人・個人向けのプランも存在します。

けんしん民泊応援ローン「温交知心」|大分県信用組合

|

対象者 |

法人・個人 |

|

使途 |

設備資金・運転資金 |

|

融資額 |

50万円~5000万円 |

|

融資期間 |

設備資金:15年以内 運転資金:7年以内 |

|

利率 |

年3.40%(期間10年超は変動金利) |

|

担保・保証人 |

担保:原則不要(借入額が1000万円以上の場合は必要) 保証人:法人の場合は代表者1名、個人事業主は専従者等 |

商品によっては居住用や賃貸用のみに限られていたり、不動産をもっていないと借りられなかったりと、金融機関によって条件が大きく異なるため、あらかじめ確認しておきましょう。

組めるローンその3|その他のローン・融資

住宅ローンや事業ローン以外にも、新規開業を後押しする公的貸付制度や民泊事業用のローンも登場しています。

L&Fアセットファイナンス「民泊事業ローン」

L&Fアセットファイナンスはコンコルディア・フィナンシャルグループと三井住友銀行の共同出資によって誕生した企業で、主に不動産を担保とした融資やローン事業を展開しています。

「民泊事業ローン」は個人・法人を問わず利用でき、民泊利用を前提とした不動産の取得やリフォームなど幅広い用途に活用が可能。年率は一律4.30%(5,000万円以上の借入は3.30%)で35年までの長期借入にも対応しています。

「民泊事業ローン」

|

対象者 |

法人・個人 |

|

使途 |

不動産取得資金・設備資金・運転資金 など |

|

融資額 |

300万円~10億円 |

|

融資期間 |

1年~35年 |

|

利率 |

4.30%(借入額5,000万円以上は3.30%) |

|

担保・保証人 |

担保:原則必要 保証人:原則不要(審査結果によっては必要) |

日本政策金融公庫

日本政策金融公庫は、国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫を前身として発足した政策金融機関であり、中小企業向けの事業資金融資やスタートアップ支援などを行っています。

民泊事業で利用できそうなものとして、運転資金や設備資金に利用できる「一般貸付制度」や、新たに事業を始める方または事業開始後7年以内の方を対象とした「新規開業・スタートアップ支援資金制度」、女性や35歳未満または55歳以上の方を対象とした「新規開業・スタートアップ支援資金制度(女性、若者/シニア起業家支援関連)」といった金融商品が存在します。

しかし、日本政策金融公庫の融資を受けるためには「旅館業法」に基づく許可を得ておく必要があり、民泊新法に基づく営業(営業日数が年間180日以内)や特区民泊(特定地域で営業する外国人向けの民泊施設)は対象外です。

「一般貸付制度」

|

対象者 |

法人・個人 |

|

使途 |

設備資金・運転資金 など |

|

融資額 |

4800万円まで(特定設備資金は7200万円まで) |

|

融資期間 |

運転資金:5年 設備資金:10年 特定設備資金:20年 |

|

利率 |

返済期間・担保の有無によって異なる |

|

担保・保証人 |

要相談 |

「新規開業・スタートアップ支援資金制度」

|

対象者 |

新たに事業を始める人または事業開始後7年以内の人 |

|

使途 |

設備資金・運転資金 |

|

融資額 |

7200万円まで(運転資金は4800万円まで) |

|

融資期間 |

運転資金:10年 設備資金:20年 |

|

利率 |

返済期間・担保の有無によって異なる |

|

担保・保証人 |

要相談 |

「新規開業・スタートアップ支援資金制度(女性、若者/シニア起業家支援関連)」

|

対象者 |

新たに事業を始める人または事業開始後7年以内の人のうち、女性や35歳未満または55歳以上の人 |

|

使途 |

設備資金・運転資金 |

|

融資額 |

7200万円まで(運転資金は4800万円まで) |

|

融資期間 |

運転資金:10年 設備資金:20年 |

|

利率 |

返済期間・担保の有無によって異なる |

|

担保・保証人 |

要相談 |

「ホームシェアリングローン(有担保型)」

「ホームシェアリングローン」は、オリエントコーポレーションと東急不動産ホールディングスが提供する有担保型のローンです。民泊事業のための物件購入やリフォームの資金調達として活用できますが、購入できる物件は東急不動産グループが認める物件に限られます。

「ホームシェアリングローン(有担保型)」

|

対象者 |

25歳以上65歳未満かつ完済時の年齢が81歳未満の個人 |

|

使途 |

不動産取得資金(東急不動産グループが認める物件に限定)・リフォーム資金・諸費用 |

|

融資額 |

1000万円~1億円 |

|

融資期間 |

20年 |

|

利率 |

要確認(変動金利) |

|

担保・保証人 |

担保:必要 保証人:原則不要 |

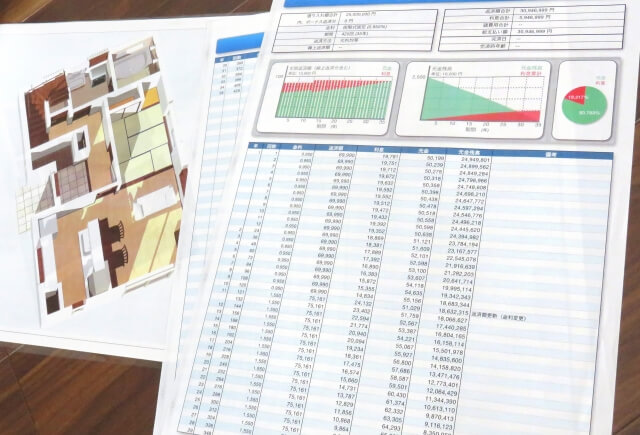

そもそも民泊に使う物件の相場っていくら?

民泊事業を始めるにあたり、多くの方が気になるのは物件の購入費用ではないでしょうか。今回は一例として、羽田空港に近く民泊需要が見込める東京都大田区エリアの中古物件相場を取り上げます。

中古マンションの物件相場(東京都大田区)

⚫︎1LDK:3000〜4000万円

⚫︎2LDK:4000〜5000万円

⚫︎3LDK以上:8000万円〜

中古戸建ての物件相場(東京都大田区)

⚫︎100㎡:9000万円〜

なお、上記はあくまでも一例であり、同じ区内でもエリアや駅からの距離、築年数、周辺環境などによって相場は変動するため注意しましょう。

住宅ローンで借りたお金はどんな費用に使える?

これまでご紹介した通り、ローンの種類によって使途は限られているため、あくまでも契約の範囲内で借りたお金を充てなければなりません。たとえば住宅ローンの場合の使途は以下に限定されます。

⚫︎物件・土地の購入費用

⚫︎増改築・リフォームの費用

⚫︎住宅ローンの借り換え

⚫︎購入時の諸費用

⚫︎太陽光発電設備の導入費用

金利などの条件を考慮した場合に住宅ローンは有力な選択肢となりますが、民泊を前提とした増改築やリフォームの資金確保のために住宅ローンは利用できない可能性もあります。また、ホスト自身の居住面積が50%以上という条件を満たしていたとしても、金融機関によっては物件の購入費用に使途が限定されていたり、住宅ローンの契約が認められなかったりというケースもあるため、事前に確認しておきましょう。

住宅ローンや事業ローンを民泊に活用する際の注意点

民泊のために住宅ローンや事業ローンを活用する場合、いくつか注意しておかなければならないポイントがあります。

精緻で正しい情報を提出書類に書く

住宅ローンや事業ローンを利用する際には、金融機関に対してさまざまな書類の提出が求められます。当然のことながら、物件の用途や事業内容、運営計画などについて虚偽の申告をすることは厳禁です。万が一、不正が発覚すれば融資を断られるだけでなく、将来的な信用にも大きく傷がつきます。

特に重要なのは、民泊運営によって見込まれる収支計画です。できるだけ具体的な数字や根拠を示し、シーズンによる変動や稼働率の想定なども加味した現実的な予測を提示することが、審査結果に影響します。誠実な情報提示を心がけましょう。

無理のない借り入れ・返済計画に

民泊運営を目的にローンを組む場合、希望的観測に基づいた借入は非常に危険です。まずは収支計画や事業計画をしっかりと立て、現実的な稼働率や価格設定、事業運営にかかる経費を正確に見積もりましょう。

たとえ融資額の上限まで借りられるとしても、自身の資金力や事業の初期フェーズでの収益性を踏まえた慎重な借入額の設定が必要です。月々の返済額についても空室や閑散期を想定し、万が一収入が減っても滞りなく支払える金額に抑えておく必要があります。

住宅ローン返済中の物件は民泊としての使用不可

冒頭で解説した通り、住宅ローン返済途中の物件を民泊に使用することはできません。万が一民泊として貸し出した場合、契約違反と見なされてしまい金融機関から契約解除や一括返済を求められるおそれもあるため注意しましょう。

もし民泊施設として利用する場合には、ローンの完済まで待つ必要があります。

物件以外で民泊にかかる費用

民泊事業を続けていくためには物件の購入費用以外にもさまざまなコストがかかります。初期費用とランニングコストに分けて費用の内訳と相場を詳しく解説しましょう。

民泊事業を続けていくためには物件の購入費用以外にもさまざまなコストがかかります。初期費用とランニングコストに分けて費用の内訳と相場を詳しく解説しましょう。

初期費用

初期費用の主な内訳と相場は以下の通りです。

|

費目 |

内容 |

相場 |

|

工事費用 |

クロス・フローリングの張替え、耐震補強工事、外壁塗装、屋根修理、水回りの改修など |

クロス・フローリングの張替え:10~30万円 外壁塗装:30~100万円 屋根修理:50~200万円 水回りの改修:10~300万円 |

|

消防設備費用 |

火災報知器、消火器、非常灯などの設置にかかる費用 |

20~30万円 |

|

家具・家電購入費用 |

寝具、テーブル・椅子、冷蔵庫、洗濯機、テレビ、掃除機、調理器具などの購入費用 |

30万円~ |

|

申請費用 |

行政窓口へ必要書類を申請するための手数料 |

数千円 ※行政書士へ依頼した場合は20~30万円 |

特に多額のコストを要するのが工事費用で、建物の状態によっては数百万円以上を要することもあります。水回りの改修が必要な場合、たとえばトイレの便器のみの交換であれば10万円程度で済むケースもありますが、キッチンや浴槽、洗面台なども含めると数百万円の費用がかかります。

ランニングコスト

ランニングコストの主な内訳と相場は以下の通りです。

|

費目 |

内容 |

相場 |

|

光熱費 |

電気・水道・ガスの基本料・使用料 |

1~3万円 |

|

通信費 |

電話回線・インターネット回線の基本料・使用料 |

1万円 |

|

民泊サイトへの掲載費用 |

民泊予約サイトの利用料 |

宿泊料の8~15% |

|

修繕費 |

施設の修繕にかかる費用の積立金 |

1万円 |

|

管理業者への委託費用 |

施設管理を外部の委託業者へ依頼した際の費用 |

宿泊料の15~20% |

|

清掃・消耗品交換費用 |

専門業者による清掃費用、アメニティ類の補充にかかる費用 |

数千円~ |

宿泊予約や施設管理をホスト自身で行う場合には、民泊サイトの掲載費用や管理業者への委託費用はかからずコストを抑えられます。また、民泊サイトの利用料は予約が成立した時点で発生するため、サイトへの掲載のみであれば費用はかかりません。

ランニングコストで盲点となりがちなのが、清掃や消耗品交換にかかる費用です。特に人手が足りず清掃代行業者に依頼する場合には、宿泊利用のたびにコストが発生するため注意しましょう。

民泊運営の費用が気になったら清掃までしてくれる管理会社へ相談を!

民泊事業を始めるにあたり、新たに不動産物件を買おうと考える方にとってローンが組めるかどうかは気になるポイントです。今回ご紹介した通り、住宅ローンをはじめとして事業ローンや公的な融資制度などさまざまなローンが存在し、これらを活用することで初期費用の負担を抑えられます。ただし、民泊の運営には光熱費や通信費、清掃や消耗品交換といった細かなランニングコストがかかる点も忘れてはいけません。

廃棄物処理のプロである竹下産業は民泊運営会社と連携し、管理代行や民泊コンサルティングなどのサービスを展開しています。さらに、当社のこれまでの知見を活かし民泊時に発生するゴミの処理や清掃対応についてもサポートしています。

民泊にかかる費用を含め、運営にあたってお困りごとがありましたらお気軽に竹下産業へご相談ください。また、ともに民泊清掃に取り組んでいただけるパートナー企業様も募集中です。

タケシタの公式Facebookにいいね!する

カテゴリー一覧

サービスのイロハ

タケシタのサービスについての創意工夫や仕組みについて説明します。

-

賢人の思考

さまざまな専門家の方々に、「賢人の思考」と題しコラムを寄稿いただきます。

-

社長の頭の中

noteでも記事を連載中です。ぜひ合わせてご覧ください。

-

タケシタをサポートする専門家

弁護士・行政書士をはじめとする各種専門家にサポートして頂き、より良いサービスを提供できる体制を整えてまいります。

-

広報部リポート

竹下産業の広報部からのレポートです!

チームタケシタ オフィスのコンシェルジュ

個人の方に限り、無料でサービスをご利用いただけます

電子契約で安心・安全・スピーディー

タケシタのリスク管理の取り組み

記録媒体処理システムのご案内

![]()

オフィスの情報媒体処理は、

タケシタにお任せください

- 竹下産業株式会社 〒123-0852 東京都足立区関原1-14-2

-

03-3887-1761

営業時間/9:00~17:00

- 一般廃棄物収集運搬業

- 474号(東京都23区)

- 産業廃棄物収集運搬業

-

016684号

東京都(保管積替含む) 千葉県 神奈川県 埼玉県 茨城県 栃木県 群馬県 山梨県 福島県 長野県 静岡県 愛知県 大阪府

- 特別管理産業廃棄物収集運搬業

-

016684号

東京都 千葉県 神奈川県 埼玉県 茨城県 栃木県 群馬県 山梨県 福島県 長野県

- 産業廃棄物処分業

- 016684号(東京都23区)

- 古物商

- 306681102711号(東京都公安委員会)

※「T-CUBE」は竹下産業株式会社の商標登録です